-

--熱烈祝賀我會聯辦的科普活動被中國科協評為--優秀科普活動

12月21日,中國科學技術協會辦公廳印發《關于對2020年全國科普日有關組織單位和活動予以表揚的通知》(科協辦函普字【2020】158號),江蘇省機械工程學會、南京工程學會和江蘇省學會服務中心聯辦的“2020年全國科普日暨第一屆‘天印筑夢·科普智行’”活動,被評為優秀科普活動。

2019年中國汽車零部件行業市場現狀及發展趨勢

時間:2019/11/26 8:35:41 瀏覽次數:1812

字體:大

中

小

中國汽車零部件行業步入高質量發展階段 產業轉型在即。

汽車零部件產業作為汽車工業發展的根基,成為助力中國自主汽車產業做大做強做優的堅實支撐。60年來,我國汽車零部件產業不斷壯大,伴隨改革開放推動的合資合作,以及國內產銷爆發式增長帶來的市場紅利,取得了跨越式發展。行業步入了高質量發展階段,零部件產業轉型在即。

1、中國汽車銷量放緩

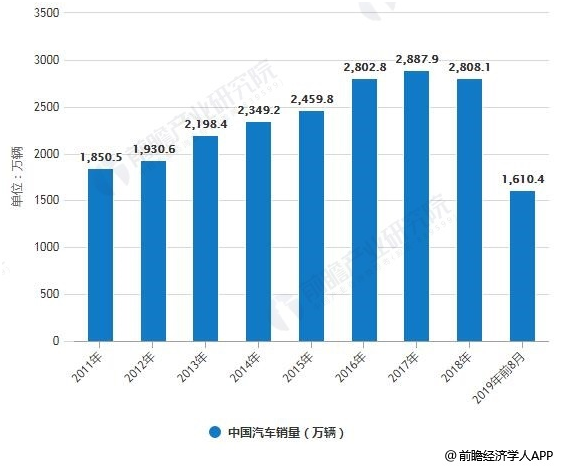

經過近二十年的發展,中國汽車工業已由高速增長階段轉向高質量發展階段,中國汽車銷量增速在2010年呈現出斷崖式下降,隨后幾年銷量增速也未能反彈。2018年,受宏觀環境整體遇冷的影響,全球汽車產業均收到不同程度的影響,中國汽車銷量增速第一次呈現負增長。截至2019年8月,我國汽車銷量達1610.4萬輛,同比上年下降6.94%。

2011-2019年前8月中國汽車銷量統計情況

據來源:前瞻產業研究院整理

受累于汽車產業的整體宏觀環境低迷,汽車零部件利潤水平也出現下降的趨勢。據前瞻產業研究院統計,2014年,我國汽車零部件板塊利潤達21.31%,至2019年上半年則下降至19.63%。目前中國零部件企業的現狀,一方面是受整車企業“拖累”;另一方面也由于中國自主品牌產品升級,運用更多高質量進口零部件。

2014-2019年h1中國汽車零部件板塊利潤水平統計情況

數據來源:前瞻產業研究院整理

2、行業兼并與重組已成常態

一方面,產業經濟形勢不容樂觀,而在另一方面,國家政策積極推動汽車零部件行業的集中。其中《汽車產業中長期發展規劃》明確提出到2020年,形成若干家超過1000億規模的汽車零部件企業集團,到2025年,形成若干家進入全球前十的汽車零部件企業集團。且汽車零部件行業具有明顯的規模效應,規模較大的企業在研發投入、市場拓展、客戶服務能力等方面均有較明顯的優勢。

在此大環境下,零部件企業在2018年,并購、拆分及重組已成常態,企業間也開始積極尋求更多的相互合作,以實現企業在新的競爭環境下的轉型與發展。

目前,我國行業的并購重組仍在不斷發生。分析認為,我國汽車零部件行業兼并重組的動因主要分為三點:

1)利潤下降。在國內由于原材料價格持續上漲、產品價格由于主機廠轉嫁成本使汽車零部件價格不斷下調的雙重擠壓下,大多數本土零部件企業的生產經營舉步維艱。與國內廠商相比,外資企業并沒有受到太多的原材料漲價的影響。因此國內企業積極通過調整和優化資源配置來緩解壓力,但由于根本問題得不到解決,為了形成規模性的成本優勢,優化產品結構,零部件企業之間將不可避免的進行兼并重組。

2)外資的跑馬圈地導致本土企業受到威脅。目前外資在中國汽車零部件市場已占到60%以上的份額,在轎車零部件市場上,甚至有可能占80%以上,我國包括高端電子控制、傳感器、轉向系統等產品的市場,基本被國外企業壟斷。隨著汽車保有量的增加,零部件市場無疑將有更大的發展,但這種良好的機遇面前,我國本土零部件供應商受到的威脅不斷加大,甚至有的企業正在遭遇生存危機。因此汽車零部件企業之間的并購重組是大勢所趨。

3)本土汽車零部件的特點決定行業必須進行重組。隨著市場競爭不斷加劇,我國本土零部件企業規模小、集中度低、無序競爭嚴重的弊病越發突出。在這種情況下,我國只有加大扶植力度,加大研發力度、生產自有知識產權的產品,同時要在市場的指導下企業之間進行整合,達到優勢互補,資源的合理配置才能夠有實力與外資企業爭奪我國現有的市場份額。

3、中外資合資成新趨勢

面對中國汽車銷量增速放緩的新常態,外資零部件企業仍看好中國市場,一些中國自主品牌汽車銷量增長迅猛,市場份額不斷提升,對外資高端零部件的需求也在不斷增加。外資零部件企業巨頭紛紛抓住機會與國內車企或其關聯零部件企業合作,成立合資公司擴大其在華規模。

2017年以來外資零部件企業與中國車企成立的合資公司統計情況